<p>A csütörtöki testületi ülés egyik legpergőbb vitáját az az előterjesztés okozta, melyben a Strigonium engedélyt kért a képviselő-testülettől a Port Danube Kft. 56%-os tulajdonrészének piacra dobására, vételi ajánlatok nyilvános begyűjtésére. A vita hatására az előterjesztést visszavonták, nem szavaztak róla.</p>

A vita során Meggyes Tamás és Tétényi Éva közös platformra helyezkedve igyekezett azt elhitetni a nézőkkel, hogy a cég eladása rossz ötlet. A vezérigazgató nem igazán kapott esélyt arra, hogy elmagyarázza miért is jutottak a cégcsoport átvilágítása során arra a döntésre, hogy a reorganizációt ezen cég eladásával kell kezdeni. Pedig a nyilvánosan elérhető számokból feketén fehéren kiderül, hogy a komáromi kikötőt bérbeadó cég eladása valóban jó ötlet lehet.

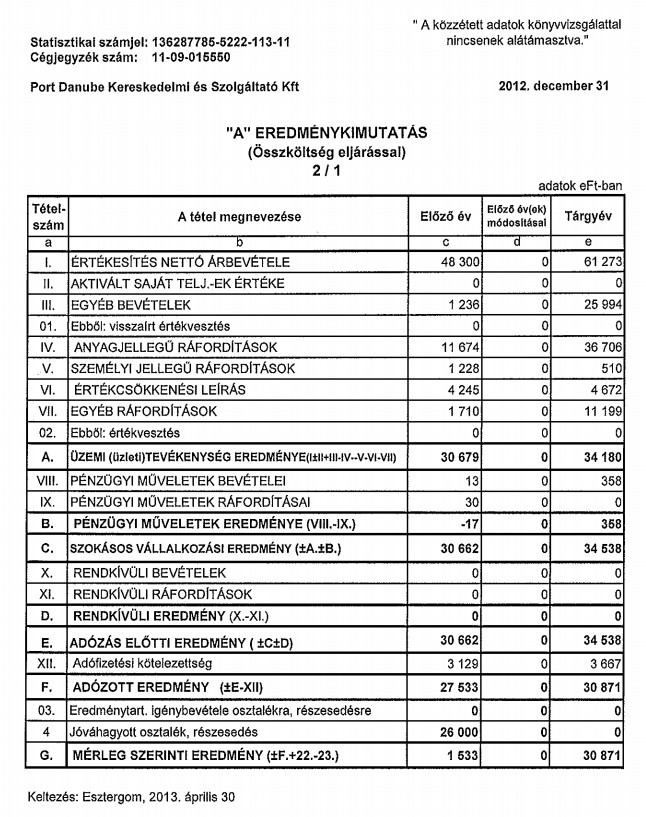

A vita során többször elhangzott, hogy a Port Danube az egyetlen olyan leányvállalata a Strigoniumnak, amely nyereséget termel, 50-60 millió forintokról beszéltek a képviselőtestület tagjai. A nyilvánosan elérhető mérlegekből azonban az derül ki, hogy az 50-60 millió forint ezen cég esetén nem az éves nyereség, hanem csak az éves bevételek nagyságrendjére igaz. Ráadásul a cég bevétele 2007 óta egyre csökken, jobb esetben stagnál:

2009-ben ezt írtuk:

A Port Danubio Kft. többségi tulajdonosa egy Cipruson bejegyzett cég, és a 2007. évi mérlegadataiból az vehető ki, hogy az értékesítésből származó nettó árbevétele az adott évben 58 millió forint volt. Eszközei összesen 101 millió forintot tesznek ki, a hosszú lejáratú kötelezettsége 66,9 millió forint. A cég tőkéje 3 millió, és 2007-ben a mérleg szerinti eredménye 18 millió forint volt.

Nos ezért a cégért ad a város 2millió eurót, azaz mai árfolyamon 600 millió forintot.

2012-ben a cég eredménykimutatása a 61 millió forintos árbevétellel szemben 30 milliós adózás utáni nyereséget tartalmazott, Meggyes Tamás azon állítása tehát, miszerint a 600 milliós beruházással megvásárolt cég 8 év alatt kitermeli a vételárát elég nagy tévedés. Közelebb van az a megtérülés a 20 évhez. Sőt, még talán ez is optimista becslés, hiszen a cég nyeresége 2011-ben csupán 26 millió, 2010-ben 20 millió volt és csak 2009-ben érte el az 50 millió forintot, és a bevételek is a 2009-es 76 millió forintos szintről már 2010-ben 48 millióra csökkentek és 2011-ben is ugyanezen a nagyságrenden stagnáltak.

A cég ügyvezetője Sasvári Szilárd, akiről az Origo tavaly a következőket írta: "a Fidesz egyik alapító tagja, aki rögtön 1990-ben parlamenti képviselő lett. Az egykori parlamenti életrajza szerint a Fidesz első oktatáspolitikai programjának egyik kidolgozója, és egy ideig a párt etikai bizottságának elnöke is volt. Az első Orbán-kormány idején, amikor a parlament kulturális bizottságának elnöke volt, Várhegyi Attila távozása után lehetséges kulturális államtitkárként is emlegették, de végül nem ő kapta a posztot. 2002-ben pedig nem is jutott be a parlamentbe, így a köztévé kuratóriumi tagságával vigasztalódhatott, majd a fővárosi közgyűlésben politizált 2006-ig. Negyvenévesen szinte újrakezdte az életet, először egy kisebb médiacégnél dolgozott, majd - mivel egykor hajózási szakközépiskolába járt - egy hajózási cég ügyvezető igazgatója lett. Habár már nem képviselő, "csak egyszerű, tagdíjat fizető Fidesz-tag", a politika most is érdekli. Rendszeresen olvas politikai háttérelemzéseket, és a parlamentbe is bejár, ha kérdése, kérése van, "hiszen én aztán tudom, milyen elfoglalt egy képviselő". Legutóbb a Fidesz 24. születésnapján a Bibó István Szakkollégium egykori épületében tartott rendezvényen találkozott a régi képviselőtársaival, és koccintott például Orbán Viktorral."

Van tehát a városnak egy cége, melyet 2 millió euróért, akkori áron is közel 600 millió forintért vásárolt meg egy ciprusi off-shore cégtől 2009-ben. Ez a cég jobb években termel 30 millió forint osztalékot a Strigoniumnak. Ez 5%-os tőke arányos hozamnak felel meg. 2009-től folyamatosan ennél jóval magasabb hozamot lehetett volna kockázat nélkül elérni úgy is, ha a város a 600 millió forintján államkötvényt vásárol. Ez lenne az a jó befektetés amihez Tétényi és Meggyes együtt, egymást szimbolikusan vállon veregetve ragaszkodik? Ez a nagy biznisz amit annyira védeni kell, hogy még azt sem engedik meg a Strigoniumnak, hogy az megpróbálkozzon vételi ajánlatokat begyűjteni a piacon a cég többségi tulajdonrészére?

Márpedig ezt a céget - nem az 56%-át, de az egészet is akár - el kell adni annak, aki hajlandó kifizetni érte minimum a 600 millió forint inflációval megnövelt mai értékét, ami több, mint 700 millió forintot jelent. Nem tudhatjuk, hogy akad-e ilyen szereplő a piacon. De megtudhatnánk, ha nyilvánosan meghirdetnénk a többségi tulajdonrészt. Kisebbségi tulajdonrészt azért nem lehet meghirdetni, mert ha bárki belenéz a könyvekbe, hogy a jelenlegi többségi tulajdonosi befolyás hova juttatta a céget, az biztosan nem veszi meg a cég 49%-át. Egy jól menő, jól menedzselt, minden évben minimum 10-15%-os bevételnövekedést felmutató cég esetén forgalomképes tud lenni bármilyen kisebbségi tulajdonrész is, de egy jól láthatóan stagnáló, de amúgy egy új vezetéssel potenciálisan növekedésre képes cégbe csak úgy ruház be bármilyen befektető, ha megkapja egyben a teljes döntési jogkört a cég ügyeit illetően.

Remélhetőleg a "nyereséges cég" városi legendájának valótlanságát a képviselő-testület is hamarosan belátja és nem fognak Meggyesre vagy Tétényire hallgatva ragaszkodni egy eleve elhibázott beruházáshoz, amelyben feleslegesen van lekötve a megboldogult Szent Miklós Alappal összeférhető nagyságrendű vagyoni eleme az esztergomi közösségnek, hanem nyitottak lesznek annak megvizsgálására, hogy felszabadítható-e ezen tőke egy része valóban a város javát szolgáló célokra.